IBS e CBS em 2026: o detalhe que muita empresa ainda não percebeu

IBS e CBS em 2026: o detalhe que muita empresa ainda não percebeu Se eu perguntasse hoje quantos empresários acreditam que IBS e CBS só começam em 2027, provavelmente a maioria levantaria a mão. Essa resposta até faz sentido. O problema é que ela não conta toda a história. Nas últimas semanas esse assunto apareceu várias vezes aqui na Lima Contabilidade. E não porque surgiu uma lei nova. Na verdade, durante alguns atendimentos percebemos que um detalhe importante da regulamentação continua passando despercebido por muita gente. A reforma tributária ainda está em transição. Mas isso não significa que ela esteja parada. Ela já começou a produzir efeitos, principalmente para empresas que estão no Lucro Presumido e no Lucro Real. Quando saiu a notícia de que o prazo para adaptação dos sistemas havia sido prorrogado, muitos empresários respiraram aliviados. A impressão era simples: “ganhamos mais alguns meses”. Só que a conversa não termina aí. A emissão da nota fiscal passou a ter um papel diferente dentro da reforma. Ela deixou de ser apenas o documento que registra uma venda. Neste período de transição, ela também demonstra que a empresa está cumprindo uma obrigação prevista na nova legislação. Pode parecer apenas um detalhe técnico. Mas é justamente nesses detalhes que costumam surgir os maiores problemas. Muita gente imagina que adaptar a nota fiscal significa apenas acrescentar dois campos, um para o IBS e outro para a CBS. Quem já começou esse trabalho sabe que está longe de ser só isso. Os layouts mudaram. Entraram novas classificações tributárias, novos códigos, novos campos obrigatórios e novas informações que precisam conversar entre si. Dependendo do sistema utilizado, não basta atualizar uma versão do software. É preciso revisar cadastros antigos, conferir parametrizações e verificar se produtos e serviços continuam classificados corretamente. Tem empresa descobrindo isso agora. Outro ponto que merece atenção é que nem sempre a empresa consegue resolver tudo sozinha. Em muitos casos, principalmente nas notas fiscais de serviço, a adequação depende do ambiente disponibilizado pela própria prefeitura. Alguns municípios avançaram rapidamente. Outros ainda estão ajustando seus sistemas. Por isso, temos orientado nossos clientes a acompanhar não apenas o fornecedor do ERP, mas também o município onde a nota será emitida. Parece um detalhe pequeno, mas pode fazer toda a diferença quando chegar o momento de faturar. Quando esse assunto aparece, normalmente a primeira pergunta é sempre a mesma: “Vou precisar recolher IBS e CBS agora?” Curiosamente, essa nem costuma ser nossa maior preocupação. O que realmente nos preocupa é outra situação. Imagine a empresa chegar no início do mês, precisar emitir uma nota para receber de um cliente importante e descobrir naquele momento que o sistema não está preparado. Não conseguir faturar por uma questão operacional pode gerar um impacto muito maior do que qualquer discussão tributária. É justamente por isso que temos insistido tanto na preparação antecipada. Também vale separar as situações. As empresas enquadradas no Simples Nacional continuam seguindo regras específicas durante essa fase de transição e, neste momento, não estão obrigadas ao destaque do IBS e da CBS como acontece com os demais regimes. Já para empresas do Lucro Presumido e do Lucro Real, essa adaptação deixou de ser um assunto para depois. Quanto maior a operação da empresa, maior costuma ser a dependência desses ajustes. E maior também o prejuízo caso o processo pare. Aqui na Lima Contabilidade, nossa preocupação tem sido muito mais operacional do que tributária. Antes de discutir alíquotas, estamos revisando cadastros. Conferindo layouts. Validando sistemas. Conversando com fornecedores de software. Pode parecer excesso de cuidado. Mas preferimos encontrar um problema agora do que descobrir tudo isso no dia em que a empresa precisar emitir uma nota para fechar o faturamento do mês. Existe uma sensação de que a reforma tributária ainda está distante. No dia a dia do escritório, essa percepção já mudou faz tempo. Ela começou de forma silenciosa. Primeiro alterando layouts. Depois exigindo novas informações. Agora modificando processos internos que pareciam consolidados há anos. Ainda estamos em um período de transição, é verdade. Alguns pontos continuam dependendo de regulamentação e ajustes técnicos. Mas uma coisa já ficou evidente. Esperar a obrigatoriedade total para começar a se organizar dificilmente será a decisão mais segura. Quem aproveitar este momento para revisar processos, sistemas e informações terá muito mais tranquilidade quando a próxima etapa da reforma entrar definitivamente em vigor. Reynaldo Lima Jr.CEO — Lima Contabilidade

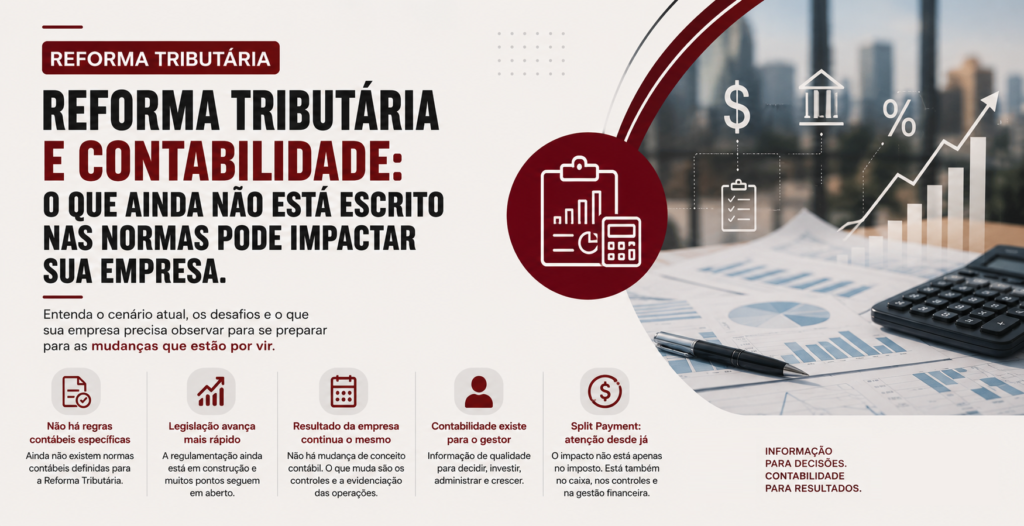

Reforma Tributária e Contabilidade: O que ainda não está escrito nas normas pode impactar sua empresa

Reforma Tributária e Contabilidade: O que ainda não está escrito nas normas pode impactar sua empresa Uma pergunta tem aparecido com frequência cada vez maior nas conversas sobre a Reforma Tributária: Já existem regras contábeis definidas para aplicar o novo sistema tributário? A resposta, pelo menos neste momento de 2026, é mais simples do que muitos imaginam: ainda não. Recentemente tivemos a oportunidade de discutir esse tema com o professor Eliseu Martins, uma das maiores referências da contabilidade brasileira, e a conversa trouxe reflexões importantes para empresários, gestores e profissionais da área contábil. O que percebemos é que existe uma expectativa natural de que a reforma tributária venha acompanhada de um conjunto completo de normas contábeis. Mas a realidade ainda não é essa. A reforma avançou mais rápido que as orientações contábeis. A legislação tributária vem sendo construída e regulamentada gradativamente. Por outro lado, os órgãos responsáveis pelas normas contábeis ainda não emitiram um conjunto específico de regras para tratar dos efeitos da reforma. Temos observado que tanto o ambiente contábil quanto o próprio mercado ainda estão analisando diversos pontos que dependem da evolução da regulamentação. Na prática, isso significa que muitas decisões estão sendo tomadas com base nos princípios contábeis já existentes e na interpretação técnica dos profissionais envolvidos. Não há, neste momento, uma mudança de conceito contábil. E esse é um ponto importante. O resultado da empresa continua sendo o mesmo. Uma percepção equivocada que encontramos com frequência é a ideia de que a reforma tributária irá alterar a essência da contabilidade. Não é isso que está acontecendo. A demonstração do resultado continua tendo o mesmo objetivo. O balanço continua tendo o mesmo objetivo. Os usuários das demonstrações financeiras continuam sendo os mesmos. O que muda é a forma como determinadas operações precisarão ser controladas e evidenciadas. Em outras palavras: a contabilidade não muda sua finalidade, mas alguns processos internos certamente precisarão mudar. A contabilidade existe para o gestor — e não apenas para o fisco. Talvez uma das reflexões mais relevantes dessa discussão seja justamente essa. Durante muitos anos, especialmente em empresas menores e médias, a contabilidade acabou sendo vista apenas como uma obrigação fiscal. Mas a sua função sempre foi muito maior. Quem toma decisão precisa de informação. Quem investe precisa de informação. Quem administra caixa, margem e rentabilidade precisa de informação. Temos reforçado isso constantemente aos nossos clientes. A reforma tributária cria novos desafios operacionais, mas também abre espaço para que a contabilidade volte a ocupar um papel mais estratégico dentro das organizações. O Split Payment merece atenção desde agora. Entre os diversos temas debatidos atualmente, poucos chamam tanta atenção quanto o chamado split payment. Embora sua implementação completa ainda dependa do cronograma da reforma, os impactos operacionais já começam a ser estudados pelas empresas. O impacto não está apenas no imposto. Está também no caixa, nos controles e na gestão financeira. Novos controles contábeis serão necessários. As empresas precisarão de controles mais robustos, mais rastreabilidade e maior integração entre as áreas fiscal, financeira e contábil. A orientação atual é começar essa preparação antes que a obrigatoriedade esteja totalmente implementada. Reynaldo Lima Jr.CEO — Lima Contabilidade

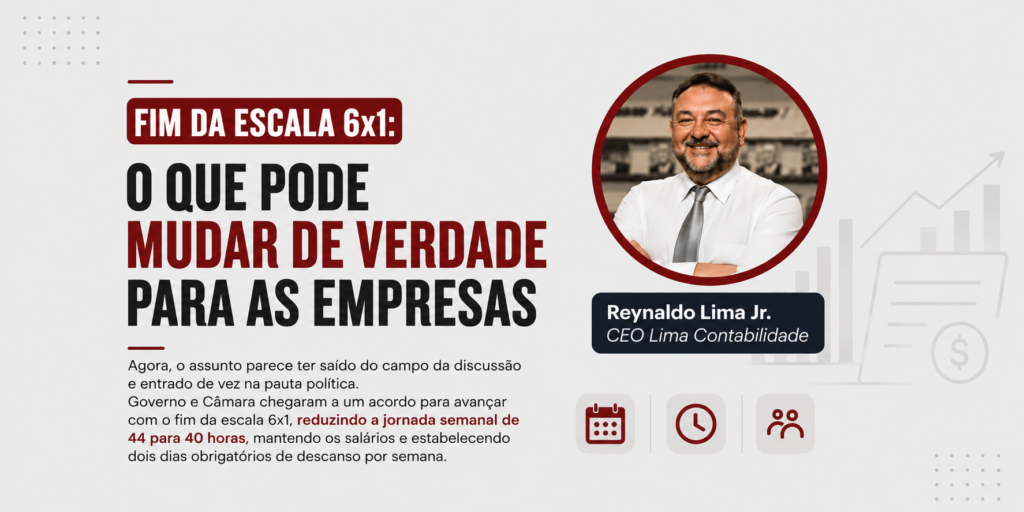

Fim da Escala 6×1: O Que Pode Mudar de Verdade para as Empresas

Fim da Escala 6×1: O Que Pode Mudar de Verdade para as Empresas Agora o assunto parece ter saído do campo da discussão e entrado de vez na pauta política. Governo e Câmara chegaram a um acordo para avançar com o fim da escala 6×1, reduzindo a jornada semanal de 44 para 40 horas, mantendo os salários e estabelecendo dois dias obrigatórios de descanso por semana. A votação na Comissão Especial está prevista para o dia 27 de maio. Se houver aprovação, o texto segue para o plenário já no dia seguinte e depois vai para o Senado. Pelo que vem sendo discutido, a intenção do governo é concluir isso ainda neste semestre — e sem uma transição longa para adaptação. E esse talvez seja um dos pontos que mais preocupa quem está na operação das empresas: a possibilidade de a mudança entrar em vigor muito rápido. O que está sendo discutido na prática A PEC altera a Constituição para transformar o modelo 5×2 em padrão. Paralelamente, deve existir uma lei complementar justamente para tratar diferenças entre os setores, porque é evidente que cada operação funciona de um jeito. Uma empresa de tecnologia consegue ter uma flexibilidade muito maior do que um supermercado, uma indústria ou um hospital, por exemplo. As convenções coletivas também ganham importância nesse cenário, permitindo negociações específicas conforme a realidade de cada segmento. Onde as empresas devem sentir mais impacto Quem trabalha com operação contínua provavelmente já começou a fazer conta. Comércio, logística, restaurantes, indústria, segurança, saúde, supermercados… qualquer negócio que depende de cobertura diária pode ter aumento relevante de custo operacional. Em muitos casos, reduzir jornada significa aumentar equipe, reorganizar turnos ou acelerar investimentos em automação. E, sendo bem sincero, pequenas e médias empresas tendem a sentir isso de forma mais pesada, principalmente as que operam com margens apertadas e dependem muito de mão de obra presencial. Ao mesmo tempo, empresas que já vêm investindo em tecnologia, processos e produtividade talvez consigam absorver essa mudança de forma menos traumática. Algumas já operam próximas desse modelo sem perceber. O que eu faria agora se estivesse na gestão Esperar a aprovação para começar a analisar talvez seja um erro. Independentemente da posição de cada um sobre a proposta, o ideal é começar desde já a entender o impacto operacional e financeiro que isso pode gerar. Principalmente porque ninguém sabe ainda qual será o prazo real de adaptação. Vale revisar escalas, avaliar necessidade de contratação, medir custo adicional de cobertura e entender onde processos podem ser otimizados. Tem muita empresa que ainda funciona no limite operacional. E qualquer redução de carga horária pode gerar um efeito em cadeia importante. Inclusive, existe um ponto que pouca gente comenta: negócios menores do interior, que já têm dificuldade para contratar, podem enfrentar um desafio ainda maior dependendo da atividade. Minha leitura sobre o cenário A discussão sobre redução de jornada não é nova e existem países e empresas que tiveram ganhos interessantes em produtividade, retenção e até redução de afastamentos. Mas isso depende muito da forma como a implementação é feita. Na prática, alguns setores conseguem se adaptar com relativa facilidade. Outros não têm essa flexibilidade toda. Por isso, as negociações coletivas provavelmente vão ter um papel decisivo daqui para frente. No fim, o debate deixou de ser “se vai acontecer” e passou a ser “como isso vai funcionar na prática”. E quem começar a entender os impactos antes tende a sofrer menos quando a mudança realmente chegar. Reynaldo Lima Jr.CEO — Lima Contabilidade

Criptativo no IR: Como declarar Bitcoin sem complicar

Criptativo no IR: Como Declarar Bitcoin Sem Complicar Você comprou Bitcoin por R$ 10 mil em fevereiro. Chega dezembro e ele já está valendo R$ 50 mil. A dúvida aparece quase na mesma hora: preciso declarar isso no Imposto de Renda? E qual valor entra? A resposta é mais simples do que parece. Sim, você precisa declarar. Mas o valor informado continua sendo os R$ 10 mil pagos na compra. Muita gente acredita que deve atualizar o valor conforme a cotação sobe. Não funciona assim. Na declaração, o que importa é o custo de aquisição, ou seja, quanto você realmente pagou pelo ativo. E esse é justamente um dos erros mais comuns de quem começou a investir em cripto há pouco tempo. Bitcoin, Ethereum, NFT, tokens e outros ativos digitais podem parecer coisas muito diferentes entre si, mas para a Receita Federal todos entram como bens que você adquiriu. A lógica é parecida com a de um carro, um imóvel ou aplicações financeiras. Se comprou, precisa declarar. Hoje, as operações com criptativos já estão muito mais visíveis para a Receita do que muita gente imagina. Corretoras fornecem informações, movimentações deixam registros e boa parte das operações consegue ser rastreada. Por isso, tentar “deixar passar” normalmente acaba virando dor de cabeça depois. O ponto principal é entender como informar corretamente. Imagine este cenário: você comprou 1 Bitcoin por R$ 10 mil e, no final do ano, ele passou a valer R$ 50 mil. Na declaração, o valor continua sendo R$ 10 mil. O aumento da cotação não altera automaticamente o valor declarado na ficha de Bens e Direitos. Você informa aquilo que desembolsou na compra, não o preço atual de mercado. Isso acontece também com outros bens. Um imóvel pode valorizar bastante ao longo dos anos, mas isso não significa que o contribuinte atualiza o valor todos os anos na declaração. A tributação só entra quando existe venda com lucro. Se você comprou um ativo por R$ 10 mil e vendeu por R$ 30 mil, houve um ganho de R$ 20 mil. É esse lucro que pode gerar imposto sobre ganho de capital. E aqui existe um detalhe importante: o que conta é o valor efetivamente recebido na venda, não a maior cotação que o ativo atingiu em algum momento. Por exemplo, imagine que seu Bitcoin chegou a valer R$ 50 mil durante o ano, mas depois caiu e você decidiu vender por R$ 30 mil. Nesse caso, o lucro considerado continua sendo R$ 20 mil, porque foi esse o ganho real obtido na operação. Outro ponto importante envolve o limite mensal de vendas. Quando o total vendido em criptativos ultrapassa R$ 35 mil no mesmo mês, o lucro obtido pode passar a ser tributável. Abaixo desse limite, dependendo da operação, pode existir isenção. Por isso, acompanhar apenas o lucro não basta. O volume total vendido também faz diferença. Existe ainda uma situação que costuma gerar bastante dúvida: troca de uma criptomoeda por outra. Muita gente acredita que trocar Bitcoin por Ethereum, por exemplo, não gera efeito tributário. Mas a Receita entende essa operação como uma venda de um ativo seguida da compra de outro. Dependendo do lucro e do valor movimentado, isso também pode gerar tributação. Para evitar problemas futuros, vale a pena manter toda a documentação organizada desde o começo. Extratos de corretoras, comprovantes de compra, registros de venda e histórico de movimentações ajudam muito na hora de preencher a declaração corretamente. Quanto maior o volume de operações, mais importante isso se torna. E para quem movimenta valores mais altos ou faz operações com frequência, ter um contador que conheça tributação de ativos digitais pode evitar bastante dor de cabeça. No fim das contas, criptativo não é um assunto tão complicado quanto parece. A lógica principal é simples: você declara pelo valor que pagou, acompanha corretamente suas vendas e mantém suas operações organizadas. Quem entende isso desde cedo normalmente consegue investir com mais tranquilidade e evita problemas desnecessários com a Receita Federal depois. Reynaldo Lima Jr.CEO — Lima Contabilidade

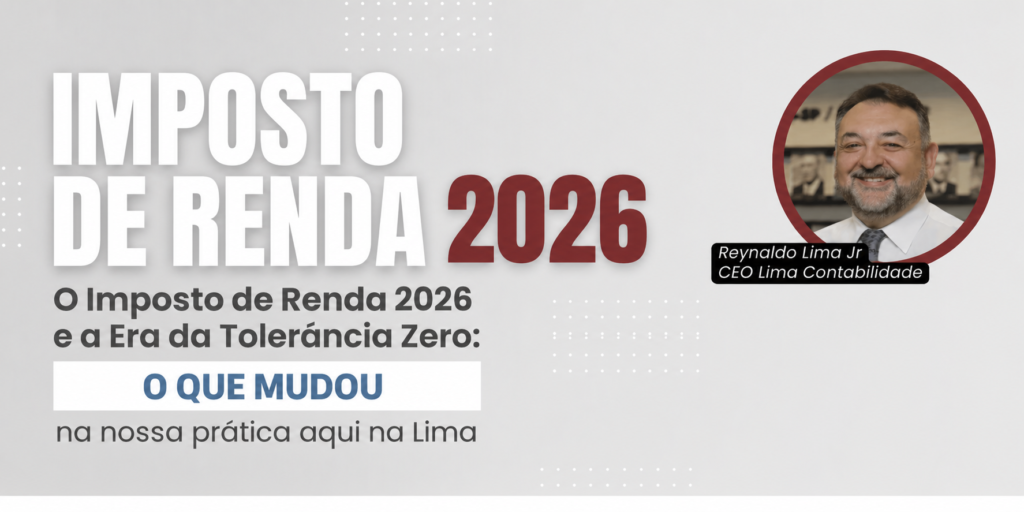

O Imposto de Renda 2026 e a era da Tolerância Zero

O que mudou na nossa prática aqui na Lima Um alerta que faço questão de compartilhar: o Imposto de Renda deixou de ser um “ajuste de contas” para se tornar uma auditoria completa em tempo real. Se você ainda enxerga a declaração como um formulário que se preenche até o final de Maio, você está correndo um risco que o cenário atual não tolera mais. O que temos observado no dia a dia aqui na LIMA a maioria dos dados laçados na declaração não são erros de má-fé, mas sim o colapso do modelo cultural de “deixar para última hora”. Porém o fisco não está mais esperando você contar o que fez; ele está apenas cruzando a versão dele com a sua. Diante dessa afirmação vamos fazer alguns alertas sobre alguns pontos que podem levar o contribuinte ao erro: 1. A armadilha da “confortável” declaração pré-preenchida A facilidade da declaração pré-preenchida trouxe um efeito colateral perigoso: a transferência da responsabilidade. Muitos contribuintes acreditam que, se o dado já está lá, ele está correto. E pasmem não está! Na prática, temos visto muitos erros de classificação de rendimentos e, principalmente, de informações de fontes pagadoras que ainda não foram atualizadas. O sistema da Receita é eficiente, mas não é infalível. Quando você aceita um dado errado da pré-preenchida, o ônus da prova de que aquele valor está incorreto passa a ser seu. Por isso a orientação que damos aqui é clara: a pré-preenchida é o seu ponto de partida para conferência, nunca o seu ponto final. 2. Onde o cruzamento de dados está sendo implacável Se eu pudesse listar os pontos que estão levando clientes para a malha fina de forma quase imediata em 2026, seriam estes três: A Evolução Patrimonial Inexplicável: O sistema cruza sua variação de bens com sua renda declarada. Por exemplo, se você comprou um imóvel, trocou de carro ou aumentou seus investimentos, mas sua renda líquida (descontados os gastos de subsistência) não comporta esse crescimento, o alerta dispara. O Leão agora “enxerga” o seu padrão de vida através da movimentação bancária e do cartão de crédito. A Multiplicidade de Fontes e os Rendimentos Isentos: Para quem é empresário, sócio ou investidor, a confusão entre o que é pró-labore, o que é distribuição de lucros e o que é rendimento de aplicação financeira tem sido um prato cheio para a malha fina. O cruzamento entre a ECF/Reinf das empresas e o seu CPF é automático e em caso de divergência, é malha fina na certa. O “Esquecimento” de Ativos Digitais e Contas no Exterior: Com a regulamentação cada vez mais apertada sobre criptoativos e contas em bancos digitais estrangeiros, o que antes era uma “zona cinzenta” agora é campo minado. A Receita Federal tem convênios de troca de informações que tornam quase impossível manter esses ativos invisíveis por muito tempo. 3. O risco retroativo: A inconsistência que viaja no tempo Mesmo que a sua declaração esteja “processada”, não se iluda, a receita tem 5 anos para encontrar inconsistências e leva-lo para a malha. Outro ponto é que o erros de 2026 pode “desenterrar” problemas de 2024 ou 2025. Como o sistema agora trabalha com uma base de dados histórica e conectada, uma correção feita hoje pode gerar uma inconsistências anos atrás. O risco não está mais no presente; ele é sistêmico. Como estamos trabalhando a estratégia de defesa aqui na Lima Para nós, a estratégia atual não é mais sobre “fazer o IR”, mas sobre gestão de conformidade da sua declaração de Imposto de Renda. De que forma: Antecipação: Não esperamos o prazo. Analisamos a movimentação financeira antes mesmo do programa da Receita ser liberado. Conciliação: Cruzamos o que o cliente “acha” que tem com o que as instituições financeiras e o fisco dizem que ele tem. Documentação: No cenário atual, ter o documento guardado informados na declaração deve ser guardado também por cinco anos e é tão importante quanto o lançamento correto. O sistema identifica a incoerência rápido, e a sua velocidade de resposta para evitar multas pesadas depende da sua organização prévia. Conclusão direta: O Imposto de Renda 2026 exige uma mudança de postura. Ele exige que você seja o gestor da sua informação. Quem preventivamente se organiza de janeiro a dezembro, dorme tranquilo. Quem deixa para a última hora, acaba correndo riscos desnecessários. Estamos aqui para garantir que a sua história financeira pessoal seja contada com coerência e segurança. No fim das contas, a melhor declaração não é a mais rápida, mas a que não gera perguntas extras do Leão. Reynaldo Lima Jr. CEO — Lima Contabilidade

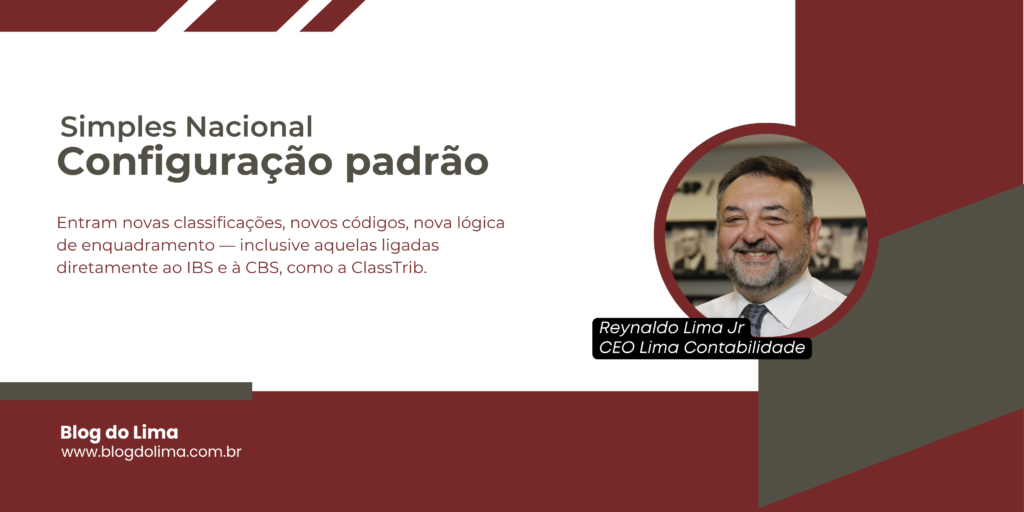

Simples Nacional na Reforma Tributária: o fim da “configuração padrão” e o que já mudou em 2026

Em 2026, uma coisa tem ficado bem clara nas conversas com clientes aqui na Lima Contabilidade: o Simples Nacional continua existindo… mas a simplicidade, como a gente conhecia, ficou para trás. E isso não aparece primeiro na alíquota. Aparece na operação. Na nota que não valida.No cadastro que não bate.No sistema que simplesmente não deixa faturar. O que mudou na prática (e onde começa o problema) A Reforma Tributária (LC nº 214/2025) trouxe a CBS e o IBS. Isso todo mundo já ouviu. O que nem todo mundo percebeu ainda é o nível de detalhe que passou a ser exigido. Antes, muita empresa do Simples operava com uma estrutura mais enxuta, menos técnica. Funcionava. Agora não funciona mais assim. Se a classificação estiver errada, a nota não sai. Simples assim. E quando a nota não sai, não tem faturamento. Aí o problema deixa de ser fiscal e vira caixa. O novo peso das classificações Aqui é onde muita empresa começa a sentir de verdade. Hoje, emitir uma nota exige um nível de organização que, até pouco tempo atrás, não era cobrado do Simples. Não estamos falando só de NCM ou CST. Entram novas classificações, novos códigos, nova lógica de enquadramento — inclusive aquelas ligadas diretamente ao IBS e à CBS, como a ClassTrib. Parece detalhe técnico. Não é. Um produto com classificação errada pode: E isso acontece. Temos observado casos em que o problema não está na venda, nem no preço… está no cadastro. Sistema: o gargalo que ninguém quer olhar Tem um ponto que muita empresa ainda está subestimando: o sistema. Não adianta entender a regra e não conseguir aplicar. Na prática, o que temos visto é empresa com dificuldade para faturar porque o layout da nota não acompanha a legislação. Campos novos.Parametrização incompleta.Integração que não foi feita. E aí não tem muito o que discutir. A operação para. A orientação aqui é direta: não dá para assumir que o sistema está pronto. Precisa testar. Precisa validar. E, em muitos casos, precisa ajustar muita coisa antes. O impacto comercial (e pouca gente está olhando para isso) Outro ponto que começa a aparecer — ainda tímido, mas já relevante — é o impacto na relação com o cliente. Com o avanço do modelo não cumulativo e a retirada gradual da substituição tributária, o crédito voltou para o centro da conversa. E isso muda o jogo. Se a sua empresa está no Simples e não gera crédito — ou não está estruturada para o modelo híbrido —, você pode começar a perder espaço. Não por preço. Por estrutura tributária. Isso já começou a aparecer em alguns setores. E tende a aumentar. E o Simples ainda é simples? Essa é a pergunta que mais escuto. E a resposta, sendo bem direto, é: depende. Ele continua sendo um regime simplificado na estrutura legal. Mas, na prática, a operação ficou mais exigente. Mais controle.Mais tecnologia.Mais critério. E ainda tem um ponto importante: a regulamentação continua evoluindo. Nem tudo está fechado. Só que a operação não espera. Meu conselho para este momento Aqui não tem muito espaço para romantizar. Quem continuar tratando o Simples como automático vai ter problema. O que temos orientado na prática: Revisar cadastro — produto e serviço.Validar se o sistema está pronto de verdade (não só “teoricamente”).Entender onde a empresa está na cadeia — se depende ou não de crédito. Sem isso, qualquer decisão vira aposta. O que temos feito na prática Aqui na Lima, a abordagem tem sido bem objetiva. Antes de qualquer movimento, a gente testa o cenário. Olha cadastro.Valida sistema.Simula impacto — principalmente no fluxo de caixa. Porque, no fim, não é só imposto. A reforma está mexendo na lógica da operação. E quem percebe isso agora sai na frente. Quem deixar para depois, provavelmente vai aprender do jeito mais caro. Reynaldo Lima Jr.CEO — Lima Contabilidade

O Simples Nacional na Reforma Tributária: O que muda na prática em 2026?

Já entramos em 2026 e, se tem uma dúvida que não para de chegar aqui na Lima Contabilidade, é sobre o futuro do Simples Nacional. E é compreensível. A maioria das empresas brasileiras está nesse regime e qualquer mudança mais séria mexe direto com o dia a dia, não é algo distante. A Reforma trouxe mudanças importantes. Algumas já começaram a aparecer nas rotinas das empresas. Outras ainda estão sendo entendidas inclusive por quem trabalha com isso todos os dias. E tem um ponto específico que tem travado muita conversa por aqui: o tal do Simples Nacional híbrido. Muita gente ouviu falar, pouca gente entendeu de verdade o impacto. O que a legislação colocou na mesa até agora Com a Lei Complementar nº 214/2025, a lógica da tributação sobre consumo mudou. Entram em cena a CBS (federal) e o IBS (estadual e municipal). O conceito central é a não cumulatividade, aquele modelo em que você toma crédito na entrada e compensa na saída. Para quem já operava no Lucro Real, isso já fazia parte da rotina. Agora, para quem está no Simples, começa a entrar em um território que antes não fazia parte do dia a dia. E isso muda mais do que parece. O Simples tradicional continua, mas com um “porém” que pesa O Simples tradicional não acabou. Ele continua ali, com tabela unificada, cálculo simplificado, aparentemente, tudo igual. Mas tem um detalhe que muda o jogo: ele não gera crédito de IBS e CBS para quem compra de você. E isso, na prática, começa a aparecer rápido. Se você vende para consumidor final, talvez nem sinta tanto. Agora, se sua empresa está no meio da cadeia fornecendo para outras empresas esse detalhe vira critério de decisão para o seu cliente. A gente já viu situação em que o cliente começou a questionar fornecedor só por causa disso. Não é teoria. Já está acontecendo. A tentativa de solução: o Simples Híbrido Para resolver esse problema, criaram o modelo híbrido. A ideia, no papel, é simples: você continua no Simples para parte dos tributos, mas IBS e CBS passam a ser apurados separadamente, com direito a crédito. Parece um bom ajuste. Só que quando isso entra na operação, a história muda um pouco. A primeira quebra é óbvia: a simplicidade deixa de existir como antes. Você passa a lidar com duas lógicas ao mesmo tempo. Isso exige mais controle, mais acompanhamento, mais critério. E não é só isso. O custo operacional começa a subir sistema, parametrização, conferência. Não é só imposto, é estrutura. E tem um ponto que pouca gente fala abertamente: acabou o “modo automático”. Antes, muitas empresas estavam no Simples quase por padrão. Agora não dá mais para decidir assim. Agora precisa de conta e conta bem feita. O detalhe que pouca gente está olhando com calma Aqui tem um ponto que temos reforçado bastante nas reuniões: nem todo mundo vai sentir esse impacto da mesma forma. Se a empresa vende direto para o consumidor final, em regra, o efeito tende a ser menor. Agora, quem está no meio da cadeia sente primeiro. Porque o crédito virou argumento comercial. Simples assim. Em alguns casos, não é nem questão de preço. É estrutura tributária mesmo. Onde estamos hoje, em pleno 2026? Neste início de ano, algumas mudanças já começaram a aparecer na prática. O destaque de IBS e CBS nas notas fiscais já está acontecendo para empresas fora do Simples ainda com alguns ajustes de prazo, o que era esperado. Para o Simples, não é obrigatório neste momento. Mas tratar isso como algo distante costuma ser um erro. Quem deixa para olhar depois, normalmente paga o preço em retrabalho. A orientação atual é acompanhar de perto e começar a organizar a casa desde já. Meu alerta final Se tem um ponto que vale deixar claro é este: o Simples Nacional deixou de ser uma escolha automática. Temos visto empresário decidindo regime sem simulação, baseado em conversa, vídeo curto ou “achismo”. Isso, hoje, é um risco direto para o caixa. A decisão entre Simples tradicional, híbrido ou até outro regime precisa passar por número. Perfil de cliente, margem, operação… tudo entra na conta. Não tem resposta padrão aqui. O que temos feito na prática Aqui na Lima, a abordagem tem sido bem direta. Antes de qualquer decisão, a gente simula. Cenário atual, cenário com crédito, impacto no fluxo de caixa. Colocamos tudo na mesa. Porque no fim do dia não é só imposto. A reforma mexe na lógica do negócio. E quem entende isso agora, com calma, tende a errar menos lá na frente. E a sua empresa, já sentiu esse reflexo no faturamento ou ainda está esperando o susto chegar? Reynaldo Lima Jr.CEO — Lima Contabilidade

Tributação no destino e transição da reforma tributária: o que muda na prática para empresas

Tributação no destino e transição da reforma tributária: o que muda na prática para empresas Quando falamos sobre reforma tributária, muitas vezes a discussão acaba se concentrando nas alíquotas. Mas uma das mudanças mais profundas do novo sistema não está exatamente nos números. Está na lógica de arrecadação. O IBS — imposto que substituirá ICMS e ISS — passa a seguir o princípio da tributação no destino. Em termos simples: o imposto deixa de ser arrecadado onde a operação se origina e passa a ser direcionado para onde o consumo acontece. Parece apenas um detalhe técnico. Não é. A lógica do modelo anterior Durante muitos anos, boa parte da arrecadação do consumo esteve ligada ao local de origem da operação. Isso gerou um fenômeno conhecido no Brasil: a guerra fiscal. Estados e municípios passaram a competir entre si oferecendo incentivos para atrair empresas e operações econômicas. Era uma forma de aumentar a arrecadação local. O resultado foi um sistema extremamente complexo e cheio de distorções. A reforma tenta corrigir esse problema ao adotar a tributação no destino. Em regra, o imposto passa a acompanhar o consumo final, e não mais a origem da produção ou da venda. O impacto dessa mudança Na prática, essa alteração muda a forma como o imposto circula na economia. Estados mais industrializados, por exemplo, deixam de concentrar parte relevante da arrecadação apenas por sediar empresas produtoras. A arrecadação tende a acompanhar o consumo. Isso reduz disputas fiscais entre entes federativos, mas também exige uma estrutura de controle muito mais sofisticada. É aqui que entram os sistemas digitais e o próprio Comitê Gestor do IBS. A tecnologia passa a ser essencial Temos observado que o funcionamento desse modelo depende diretamente de tecnologia. Será necessário identificar com precisão onde o consumo ocorre, acompanhar cadeias de crédito tributário e distribuir corretamente a arrecadação. Na prática, a tendência é que a apuração do IBS seja cada vez mais automatizada e integrada aos sistemas fiscais já existentes. Isso pode trazer simplificação no longo prazo. Mas no curto prazo exige adaptação. Especialmente para empresas que ainda operam com estruturas fiscais pouco digitalizadas. O período de transição exige cuidado Outro ponto que muitas empresas ainda não perceberam é que a reforma não acontece de uma vez. O IBS começará a ser implementado gradualmente a partir de 2029, com aumento progressivo da participação do novo imposto até substituir completamente ICMS e ISS. Isso significa que, por alguns anos, o sistema antigo e o novo vão coexistir. Na prática, empresas terão que lidar com dois modelos tributários ao mesmo tempo. E isso pode gerar dúvidas operacionais. Temos observado que muitas dessas questões ainda estão sendo discutidas na regulamentação. Um alerta que temos feito aos clientes A orientação atual é não esperar a transição começar para se organizar. A adaptação ao novo modelo envolve revisão de processos internos, análise de cadeias de operação, ajustes em sistemas de faturamento e integração de dados fiscais. Quanto mais cedo esse processo começar, menor tende a ser o impacto quando o sistema entrar plenamente em funcionamento. A reforma promete simplificação. Mas simplificação real exige preparação. Uma mudança estrutural em andamento A adoção da tributação no destino é uma das mudanças mais relevantes da reforma tributária brasileira. Ela altera a lógica de arrecadação, reorganiza a relação entre estados e municípios e exige novas estruturas tecnológicas de controle. Ao mesmo tempo, o período de transição ainda traz muitas definições em andamento. Por isso temos insistido em um ponto com empresários e gestores: acompanhar essa evolução agora não é apenas uma questão tributária. É uma questão de gestão. Reynaldo Lima JrCEO Lima Contabilidade

Comitê Gestor do IBS: quem passa a administrar o novo imposto do consumo no Brasil

Neste início de 2026, um tema começou a aparecer com mais frequência nas conversas sobre a reforma tributária: o Comitê Gestor do IBS. Em muitas reuniões com empresários, percebemos uma reação comum. “É mais um órgão público?” A resposta curta seria: não exatamente. Na prática, o Comitê Gestor será uma das estruturas centrais do novo sistema tributário sobre consumo. Ele nasce justamente porque o modelo que está sendo construído exige uma coordenação que o Brasil nunca teve. E isso muda bastante coisa. De milhares de regras para um imposto nacional Quem empreende no Brasil conhece bem o cenário que temos hoje. ICMS com regras diferentes em 27 estados. ISS com legislações espalhadas por mais de cinco mil municípios. Na prática, isso sempre significou insegurança jurídica e um volume enorme de obrigações acessórias. Cada operação interestadual vira um pequeno estudo tributário. A reforma tributária tenta reorganizar esse cenário criando o IBS — Imposto sobre Bens e Serviços, que substitui ICMS e ISS com uma legislação nacional. Só que isso levanta uma questão importante: quem administra esse novo imposto? A resposta veio agora em 2026 com a Lei Complementar nº 227, que instituiu e estruturou o Comitê Gestor do IBS. O que o Comitê Gestor realmente fará Em regra, o Comitê Gestor será responsável por administrar o funcionamento do IBS. Na prática, isso envolve três atividades principais: – Arrecadar o imposto – Organizar a apuração – Distribuir os valores arrecadados entre estados e municípios Ou seja, a arrecadação do IBS será centralizada. O imposto passa primeiro pelo Comitê e depois é repartido entre os entes federativos. Quem trabalha com tributação já viu algo parecido no Comitê Gestor do Simples Nacional, que coordena regras e arrecadação do regime simplificado. A diferença é que agora estamos falando de um imposto que movimenta praticamente toda a tributação sobre consumo do país. A escala é outra. A disputa política por trás da estrutura A criação do Comitê Gestor demorou justamente por causa disso. Quando se fala em IBS, estamos falando de 27 estados e cerca de 5.570 municípios dividindo o mesmo imposto. Os estados têm representação mais direta. Já os municípios precisaram discutir durante bastante tempo como se organizar dentro dessa estrutura. Temos observado que esse debate sobre representação foi um dos fatores que atrasaram a aprovação final da lei complementar. Mesmo assim, antes da formalização, já existia um pré-comitê gestor discutindo estrutura tecnológica, arrecadação e governança do sistema. Ou seja, parte do trabalho começou antes mesmo da formalização legal. Um sistema que nasce digital Outro ponto relevante: o Comitê Gestor nasce dentro de um modelo completamente digital. Isso não é detalhe técnico. É uma necessidade. Para administrar o IBS será preciso controlar operações realizadas em todo o território nacional, cruzar créditos tributários, acompanhar apurações e distribuir arrecadação para milhares de entes federativos. Na prática, estamos falando de um sistema altamente integrado com as bases fiscais já existentes — especialmente o ecossistema do SPED. Isso tende a aumentar bastante a capacidade de cruzamento de dados do fisco. Um alerta importante neste momento da reforma Apesar da estrutura já ter sido definida, ainda estamos em fase de implementação. Temos observado que vários aspectos operacionais continuam sendo ajustados. Principalmente a integração entre o Comitê Gestor do IBS e a administração federal responsável pela CBS, que é o tributo federal do novo modelo. Isso significa que algumas regras práticas ainda podem evoluir nos próximos anos. Por isso a orientação atual que temos dado aos nossos clientes é simples: acompanhar de perto essa regulamentação e começar a preparar os sistemas internos desde já. Quem deixar para entender o modelo apenas quando ele estiver plenamente em vigor provavelmente terá mais dificuldades. Uma mudança real na governança tributária O Comitê Gestor do IBS não é apenas uma nova entidade administrativa. Ele representa uma mudança estrutural na forma como o Brasil organiza a arrecadação de impostos sobre consumo. Se o modelo vai alcançar toda a simplificação prometida ainda é cedo para afirmar. Mas uma coisa já está clara: a governança do sistema tributário está mudando. E entender essa nova estrutura desde agora faz diferença. Principalmente para quem empreende. Reynaldo Lima JrCEO Lima Contabilidade

A Reforma Tributária começou

E agora? Estamos em 2026. E sim , começou. Depois de anos falando sobre Reforma Tributária, fazendo simulações, participando de reuniões e tentando antecipar cenários, ela deixou de ser teoria. A Lei Complementar nº 214/2025 entrou em vigor. Não é mais debate acadêmico. Está refletindo nas notas fiscais emitidas todos os dias. E isso muda o jogo. Nas últimas semanas, aqui na Lima Contabilidade, praticamente todas as reuniões tocaram no mesmo ponto: “Mas, na prática, o que já mudou para mim?” A pergunta é legítima. Desde 1º de janeiro, passou a ser obrigatório destacar a CBS (0,9%) e o IBS (0,1%) nas notas fiscais. Total de 1%. Ainda é uma fase de testes, de calibragem do sistema. Financeiramente, o impacto agora é pequeno. Operacionalmente, nem tanto. Tivemos casos de empresas que precisaram atualizar sistema às pressas. Em outros, a integração com o município simplesmente não estava estável. Cada prefeitura está em um estágio diferente. Isso era esperado — mas gera ruído. E enquanto os sistemas se ajustam, as redes sociais aceleram. Nas últimas semanas vimos empresários cogitando mudar regime tributário, alterar contrato social e até reorganizar estrutura societária com base em vídeos de um minuto. Esse é o risco do momento: velocidade maior que análise. A Lei Complementar trouxe diretrizes. Mas vários pontos ainda dependem de regulamentação. A questão das locações, por exemplo, já tem previsão de incidência, mas o formato exato das obrigações acessórias ainda carece de detalhamento. Tomar decisão estrutural agora, sem essa clareza, pode significar retrabalho depois. O que temos orientado é simples: antes de qualquer movimento, simulação. Simular cenário atual. Simular cenário projetado. Simular impacto no caixa. Porque a próxima mudança relevante vem em 2027. A CBS substitui definitivamente PIS e Cofins. O IPI fica com alíquota zerada, mas não extinto. Parece detalhe técnico, mas não é. Tributo zerado pode voltar. Tributo extinto não volta. Outro ponto que poucos estão olhando com atenção é o cálculo “por fora”. O imposto destacado muda a percepção de preço. Já fizemos simulações em que a margem aparente parecia saudável, mas, ao destacar corretamente o tributo, a rentabilidade real ficava muito mais apertada. E há o split payment. Esse talvez seja o ponto mais sensível para empresas com caixa ajustado. Se o imposto passa a ser liquidado automaticamente no momento do pagamento, aquele intervalo entre receber e recolher — que muitas empresas utilizam como respiro financeiro — deixa de existir. Para quem opera no limite, isso exige reorganização imediata de fluxo. Controle interno deixa de ser diferencial. Passa a ser condição de sobrevivência. E quando falamos em controle, falamos de tecnologia. A reforma nasce digital. Quem ainda depende de planilhas isoladas ou processos manuais vai sentir o impacto mais cedo ou mais tarde. Sobre o Simples Nacional: ele permanece. Mas a análise ficou mais complexa. Em algumas simulações recentes, empresas que tradicionalmente estavam confortáveis no regime passaram a ter dúvida quando consideramos o aproveitamento de créditos na cadeia com clientes do Lucro Real. Não existe resposta padrão. Existe contexto. Existe número. Existe estratégia. A transição vai até 2032. As alíquotas ainda serão ajustadas. O cenário é gradual, mas contínuo. Quem ignora agora tende a correr depois. Não é caso de desespero. Mas definitivamente não é um momento para decisões baseadas em manchete ou promessa de “vantagem imediata”. A Reforma Tributária não é um evento pontual. É um processo de adaptação. E 2026 não é o fim da incerteza. É o início da maturidade de quem decide atravessar esse período com método — e não com impulso. Reynaldo Lima JrCEO Lima Contabilidade

Reforma Tributária, a transformação do seu negócio

O Brasil está diante de uma transformação sem precedentes em seu sistema tributário. A aprovação da REFORMA TRIBUTARIA DO CONSUMO, se consolidou com a promulgação da Lei Complementar 214/2025, que inaugurou uma nova era na forma como empresas e cidadãos se relacionam com o fisco. Não se trata apenas de uma troca de siglas com a extinção do PIS, Cofins, ISS e ICMS que darão lugar aos novos tributos chamados de CBS (Contribuição sobre Bens e Serviços) e ao IBS (Imposto sobre Bens e Serviços), mas de uma alteração profunda na lógica de tributação, nos contratos, na gestão financeira e até na cultura empresarial. Muitos empresários ainda enxergam a Reforma Tributária do Consumo como uma pauta técnica, restrita a contadores, advogados e tributaristas e essa visão é perigosa e reducionista, o que está em jogo é muito mais que isso: O que está em jogo é a sobrevivência e a competitividade da sua empresa nos próximos seis anos Do regime atual ao novo modelo: o que muda na essênciaA primeira mudança central é a mudança da cobrança da tributação no destino. Hoje, tributos como, ICMS e ISS são cobrados no local de origem da operação. A partir da reforma, a lógica se inverte: o imposto será recolhido onde está o consumidor final. Essa alteração mexe diretamente com a logística, os preços e a competitividade regional, eliminando a chamada guerra fiscal entre estados e municípios. Outro pilar é a não cumulatividade plena. O que é isso? Diferentemente do atual sistema, onde muitas despesas não geram crédito, a CBS e o IBS permitirão a recuperação de tributos pagos em todas as aquisições de bens e serviços e isso mudará completamente a forma de planejar suas compras, os contratos e fornecedores, exigindo um mapeamento detalhado da cadeia de suprimentos. E talvez o ponto mais disruptivo: o split payment, traduzindo literalmente significa pagamento fracionado, mas na pratica o imposto será retido imediatamente ao fisco pelos bancos e meios de pagamento no pagamento do produto/serviço e deixará de transitar pelo caixa da empresa. Isso reduz fraudes e inadimplência, mas também encurta o capital de giro das empresas, exigindo uma nova engenharia financeira. Transição: conviver com dois sistemas de 2026 à 2032Além das grandes mudanças que ocorrerão, um dos maiores desafios das empresas será o período de transição que acontecerá entre 2026 e 2032, onde cada empresa irá conviver com dois sistemas tributários funcionando em paralelo: o atual e o novo. Isso significa , duas apurações paralelas mensalmente, maior custo de conformidade, contabilidade dobrada e necessidade de equipes treinadas para lidar com cenários distintos.Empresas que subestimarem esse período correm o risco de enfrentar passivos, autuações e perda de competitividade. Contratos, locações e a reavaliação de compromissosOs impactos da reforma não se limitam as áreas de apuração de tributos, da contabilidade, etc. Empresas com contratos de longo prazo, locações, fornecedores recorrentes, obras de infraestrutura, concessões públicas, entre outros precisarão rever cláusulas de equilíbrio econômico-financeiro. Um contrato firmado em 2023, com vigência até 2030, pode se tornar inviável caso não contemple a variação tributária. Outro ponto sensível está no mercado imobiliário e nas holdings patrimoniais. A incidência de CBS/IBS sobre locações altera profundamente a equação: será que ainda vale a pena manter imóveis alugados em estruturas de holding? Será mais vantajoso comprar ou continuar locando? Questões como distribuição de dividendos e reorganizações societárias precisarão ser revisitadas sob a ótica do novo sistema. Situações que antes eram meramente financeiras passam a ser também tributárias. Governança, Compliance e TecnologiaA integração entre split payment, notas fiscais eletrônicas e escrituração digital permitirá ao fisco cruzar dados instantaneamente. Se hoje a fiscalização já é digital, com o novo modelo ela será praticamente em tempo real.Isso exigirá que as empresas avancem em três frentes como o Compliance fiscal, que deverá ser estruturada através de processos internos sólidos, com revisões periódicas; a Integração jurídico-contábil-TI: não há mais espaço para departamentos que não conversem; e o Investimento em tecnologia: sistemas de emissão de NFe, sistemas de integração fiscal e contábil, ferramentas de auditoria em nuvem deixarão de ser diferenciais e passarão a ser obrigatórios. Quem ganha e quem perde com a Reforma Tributária do ConsumoA reforma não trará impacto uniforme, pois em linhas gerais as atividades como a Indústria, tende a ganhar competitividade, já que poderá apropriar créditos em toda a cadeia produtiva. O Comércio poderá se beneficiar da simplificação, mas precisará rever margens pela tributação no destino. Os prestadores de Serviços em geral e especialmente os intensivos em mão de obra, como tecnologia, saúde, advocacia e consultoria, tendem a enfrentar aumento da carga, pois terão poucos créditos a compensar. Os serviços de saúde, como hospitais e clinicas que tem um tratamento especial terão de revisar contratos e estruturas de custeio, já que nem todas as receitas estarão blindadas. Serviços de Transporte e combustíveis enfrentarão regimes específicos, como monofasia, que também merecem atenção. Por outro lado, O Agronegócio e exportadores sofrerão mudanças importaes e inversas, mas ambos serão altamente afetados pelo acúmulo de créditos. Enfim são diversas mudanças poderão afetar o seu lucro e negócio e por isso cada caso tem que ser analisado e projetado. Empresário prepare-se a mudança já começou!A Reforma Tributária é muito mais que um projeto de governo: é um ponto de inflexão na história econômica brasileira. Não se trata apenas de novos impostos, mas de um novo modo de operar negócios no Brasil. A Reforma Tributária do Consumo não é um tema do futuro, é uma realidade em plena construção que exigirá decisões rápidas e estratégicas já a partir de hoje e para os próximos seis anos que inicia já em 2026. Não há fórmula milagrosa, cada empresário precisará rever sua forma de operar, contratar, investir e até de estruturar o próprio modelo de negócio. As oportunidades existem, mas só serão aproveitadas por quem compreender que a complexidade pode se transformar em vantagem competitiva com planejamento, governança e inovação. Os riscos, por outro lado, são enormes para quem insistir em permanecer inerte. O Brasil entrou em uma nova era tributária,

Reforma Tributária vai dificultar exportações das MPE

Do ponto de vista estritamente legal, o art. 82 da Lei Complementar 214/2025 não elimina a exportação indireta, mas transforma radicalmente a forma como ela é operacionalizada no Brasil. A nova redação preserva a imunidade das receitas de exportação — princípio constitucional consolidado — porém restringe o acesso ao regime de suspensão do IBS e da CBS nas vendas internas destinadas a comerciais exportadoras. Esse ponto é crucial: a exportação indireta sempre foi o instrumento que permitiu que milhares de micro e pequenas empresas participassem do comércio exterior sem precisar assumir a complexidade documental, fiscal e aduaneira de uma exportação direta. Com a aprovação da LC 214, esse modelo passa a depender de uma série de requisitos que, embora juridicamente coerentes com a busca por maior controle e rastreabilidade, criam um filtro muito estreito do ponto de vista econômico e operacional. A empresa exportadora, para se habilitar ao regime, agora precisa ser certificada como Operador Econômico Autorizado (OEA), comprovar patrimônio líquido mínimo de pelo menos R$ 1 milhão (e superior ao valor total de tributos suspensos), manter regularidade fiscal plena, possuir escrituração digital completa e ainda se submeter a habilitação específica perante o Comitê Gestor do IBS e a Receita Federal. Trata-se, portanto, de um ambiente regulatório que favorece players de grande porte, altamente estruturados, mas que afasta naturalmente empresas menores — justamente aquelas que fazem a ponte entre pequenas indústrias e o mercado internacional. O resultado disso para ad MPE, é que o mecanismo de exportação indireta não desaparece, mas perde grande parte da sua funcionalidade prática. A lógica econômica que sustentou esse modelo ao longo de décadas — MPE → comercial exportadora → mercado externo — é substituída por um arranjo mais complexo, de maior risco fiscal e com menores margens de erro. Outro ponto complicador e prazo de 180 dias para concretização da exportação, sob pena de reversão da suspensão tributária, o risco de redestinação ao mercado interno e a responsabilidade integral por eventuais descumprimentos também criam um ambiente mais hostil e menos previsível para as tradings. Todos esses elementos, somados, tornam a operação mais onerosa e arriscada, especialmente para empresas de menor porte.” É a partir desse cenário que surgem as projeções divulgadas por entidades como o CECIEx, que estimam impacto potencial sobre aproximadamente 10% das exportações brasileiras, atingindo até 30% dos exportadores. Em particular, cerca de 25 mil micro e pequenas empresas que dependem da exportação indireta para acessar mercados internacionais. Esses números não estão na lei, evidentemente, e devem ser compreendidos como projeções de impacto econômico. Mas são projeções que se baseiam em dados concretos e que vão de encontro ao estatuto da micro e pequena empresa e a proteção constitucional que estas detém, abrindo grande margem para discussões judiciais. Hoje, grande parte das exportações brasileiras de bens manufaturados leves, produtos agroindustriais, insumos e componentes ocorre via comerciais exportadoras que não atendem, e dificilmente atenderão, aos novos requisitos de habilitação impostos pelo art. 82 da LC214. Assim, é correto afirmar que a preocupação do setor privado não decorre de mera especulação ou alarmismo. Ela nasce de uma constatação técnica ao condicionar a suspensão do IBS e da CBS a requisitos elevados de compliance, patrimônio e certificação, a legislação acaba por restringir fortemente a porta de entrada das MPEs seja no contexto geral das mudanças e em particular no comércio exterior. Por fim, como a LC 214, em vários aspectos tem e deve ser regulada durante o proxisso de aprimoramento e evolução das mudanças que ela propõe, provavelmente essa questão será superada com ajustes necessários para minimizar ou até eliminar o problema, porém, se nada for ajustado, o Brasil corre o risco de caminhar na contramão das práticas internacionais que buscam ampliar e não restringir a participação de pequenos negócios nas cadeias globais de valor. A discussão, portanto, não é apenas tributária; é estratégica, econômica e de competitividade nacional. Reynaldo Lima Jr.Vice-Presidente da FENACON

Geral Semanário Atividade Imobiliária e os Impactos da Reforma Tributária

A Reforma Tributária do Consumo, consolidada pela Lei Complementar 214/2025, promove também mudanças estruturais no tratamento fiscal das atividades imobiliárias no Brasil, atingindo desde a locação, incorporação e também a comercialização de imóveis. O novo modelo, que substitui PIS, Cofins, ICMS e ISS pelo IBS (Imposto sobre Bens e Serviços) e pela CBS (Contribuição sobre Bens e Serviços), redefine a lógica de tributação do setor, ampliando a transparência, mas também impondo novos desafios de enquadramento e compliance. Foi introduzido pela reforma é preciso que todos proprietários de imóveis tomem conhecimento foi a criação do Cadastro Imobiliário Brasileiro (CIB), uma especie de “CPF”dos imóveis, instrumento que visa unificar e padronizar as informações sobre imóveis urbanos e rurais em nível nacional. O CIB permitirá integração entre os cadastros municipais, estaduais e federais, garantindo maior controle sobre a titularidade, uso e exploração econômica dos imóveis. Esse novo registro será essencial para identificar a natureza das operações imobiliárias, cruzar dados de locações e vendas e melhorar a fiscalização da incidência de IBS e CBS, inclusive para pessoas físicas que atuem de forma habitual no setor. A condição de locador pessoa física merece atenção. A depender da quantidade de imóveis locados e do volume de receitas, o proprietário poderá ser enquadrado como contribuinte de IBS e CBS, deixando de ser tratado como mero investidor para ser considerado um agente econômico do setor imobiliário. Essa mudança impõe a necessidade de formalização e escrituração das receitas, bem como a emissão de documentos fiscais compatíveis com o novo sistema. No caso da locação de imóveis, a regra geral mantém a não incidência para locações puras, ou seja, quando há apenas cessão do uso de um bem, por exemplo, ou seja, a legislação entende que nao háprestação de serviços. Por outro lado, a cessão não onerosa, — quando o imóvel é disponibilizado gratuitamente — poderá ensejar questionamento fiscal, já que a Receita Federal poderá arbitrar e tributar a operação com base no valor venal do imóvel, conforme o art. 41, §1º do Regulamento do Imposto de Renda (RIR), e isso claramente vai impactar principalmente nas holdings. Além disso, operações associadas a serviços, como locação por curta temporada (Airbnb e similares), também passam a ser tributadas por configurarem prestação de serviços de hospedagem. Outro detalhe, a locação comercial de espaços, especialmente em shoppings e condomínios empresariais, exigirá análise detalhada quanto à inclusão de serviços acessórios, como segurança, manutenção e gestão, etc. que poderão compor a base tributável. Nas operações de venda e comercialização de imóveis, a Reforma traz impacto direto sobre incorporações imobiliárias e loteamentos. As incorporadoras passam a enfrentar um ambiente em que a não cumulatividade plena (tudo gera crédito a ser abatido para calculo do imposto) poderá gerar créditos de IBS e CBS, reduzindo a carga tributária efetiva em algumas etapas, mas exigindo controles mais rigorosos sobre os insumos utilizados e a destinação das unidades. A tributação na construção por administração ou empreitada também se reconfigura, demandando segregação entre materiais, serviços e margem da construtora, sob pena de bitributação. Outro ponto sensível é o tratamento do ativo imobilizado, especialmente nas empresas patrimoniais e holdings imobiliárias, que precisarão reavaliar o aproveitamento de créditos nas aquisições de bens e serviços relacionados à manutenção e operação dos imóveis. A definição do local da operação (local do consumo) também impacta significativamente os contratos intermunicipais e interestaduais. Por fim, o período de transição até 2033 exigirá revisão dos contratos vigentes, readequação dos sistemas contábeis e fiscais, e planejamento estratégico para mitigar riscos e aproveitar oportunidades de crédito. O setor imobiliário, tradicionalmente intensivo em capital e de ciclo longo, precisará alinhar-se a essa nova lógica tributária, que valoriza a rastreabilidade das operações e a neutralidade fiscal entre setores. A Reforma, portanto, não apenas altera tributos — ela redefine o modo como o mercado imobiliário se estrutura, precifica e gera valor no novo ambiente econômico brasileiro. Reynaldo Lima JrContador e Especialista na Reforma Tributaria

Lucros e Dividendos em 2026

A Nova Realidade de Retenção e o que Mudou no Planejamento Chegamos a 2026 e, se havia alguma dúvida de que a tributação de dividendos mudaria o jogo, os primeiros extratos bancários de janeiro já resolveram a questão. Aqui na Lima Contabilidade, temos passado as últimas semanas debruçados sobre o fluxo de caixa de nossos clientes. A pergunta agora não é mais “se” vai tributar, mas “como” pagar o menor imposto possível dentro da nova regra. O que mudou, na prática, é o fim daquela isenção total e irrestrita que vivemos por décadas. Agora, a regra é a retenção de 10% no momento em que o dinheiro sai da empresa para o sócio. Parece pouco, mas para quem estava acostumado com tributação zero na pessoa física, o impacto no patrimônio é imediato. O “Corte” dos 50 mil e o Labirinto Operacional Temos observado que muita gente ainda se confunde com o limite de R$ 50 mil mensais. Em regra, se a soma dos dividendos pagos no mês, por uma única empresa, ultrapassar esse valor, o IRRF de 10% entra em cena. Mas cuidado: não caia no erro comum de achar que ter várias empresas resolve tudo sem custo. Embora cada fonte pagadora olhe para o limite de forma isolada, a Receita Federal está de olho na consolidação da sua renda global. No ajuste anual, o cenário pode mudar. A orientação atual que damos no escritório é clara: o controle precisa ser mensal e rigoroso, ou a surpresa no fechamento do ano vai doer no bolso. O Trunfo do Lucro Acumulado (e o perigo da documentação falha) Ainda temos uma janela de oportunidade com os lucros apurados até 31 de dezembro de 2025. Esses valores, tecnicamente, ainda podem ser distribuídos com isenção. Mas aqui vai um alerta operacional crítico: não basta “dizer” que o lucro é de 2025. Se a ata de assembleia ou a alteração contratual não foi registrada no prazo, ou se a contabilidade não estava encerrada e assinada com tempestividade, o fisco vai desconsiderar a isenção. Temos visto casos onde a falta de um registro formal em junta comercial colocou em risco distribuições milionárias. Sem lastro documental impecável, o banco nem sequer processa o pagamento como isento hoje em dia. A Polêmica do Simples Nacional Aqui entramos em uma verdadeira zona cinzenta. Existe uma divergência grande sobre as empresas do Simples. A legislação é confusa ao tentar aplicar a retenção para quem já paga um imposto unificado. No entanto, a posição do fisco tem sido agressiva. Nossa postura na Lima tem sido pela prudência consultiva: na ausência de uma liminar específica para o seu negócio, faça a retenção. O custo de brigar com a Receita Federal depois de uma autuação por falta de retenção na fonte é, quase sempre, maior do que o imposto em si. O que fazer agora? O planejamento sucessório e tributário de 2026 não aceita mais amadorismo. A distribuição de lucros deixou de ser uma “transferência automática” para se tornar uma operação estratégica. A reforma trouxe complexidade, é verdade. Mas quem se antecipa com uma contabilidade consultiva séria ainda consegue proteger boa parte da rentabilidade. Reynaldo Lima Jr. CEO, Lima Contabilidade

Com reforma, empresa do Simples poderá ficar por 2 anos com receita 20% acima do limite

Empresas que atual Simples Nacional poderão ficar no regime tributário por mais 2 anos se superarem o limite atual em até 20%. É o que define a reforma tributária em tramitação no Senado. Reynaldo Lima Junior, vice-presidente da Fenacon (Federação Nacional das Empresas de Serviços Contábeis), disse que a medida é essencial para ser mantida no texto. “O Simples Nacional representa 70% das empresas do Brasil e 54% dos empregos gerados, e muitas vezes é relegado a segundo plano nas discussões sobre regimes diferenciados”, disse Lima Junior. “Essa transição é crucial para dar estabilidade às empresas que estão em fase de crescimento”, reforçou. O executivo participou nesta terça-feira (24) de debate da CAE (Comissão de Assuntos Econômicos do Senado), em Brasília. Entre os principais pontos da fala de Lima Junior, destacam-se: Lima Junior também ressaltou a importância de políticas públicas voltadas para a formalização de pequenos negócios, especialmente com a criação do nanoempreendedor individual, uma nova categoria voltada para pessoas com faturamento inferior a R$ 45 mil anuais. Ele elogiou a medida, mas alertou para a necessidade de ajustes no tratamento tributário para evitar que o MEI seja prejudicado. Por fim, o vice-presidente da Fenacon enfatizou a necessidade de continuar aprimorando o Simples Nacional, destacando sua relevância para a economia do país. “Estamos falando de um regime que representa a maior parte das empresas brasileiras e que gera mais da metade dos empregos no Brasil. É crucial que continuemos simplificando e aprimorando esse modelo,” concluiu. fonte: Portal Reforma Tributaria

Reforma Tributária e Gasto Público: por que arrecadar mais não resolve o déficit do Brasil

Em 2026, a Reforma Tributária voltou ao centro do debate nacional como uma promessa de racionalidade: simplificar o sistema, reduzir o chamado Custo Brasil e melhorar o ambiente de negócios. Desde a apresentação da PEC 45, ainda em 2019, esse discurso se repete com pequenas variações. O novo modelo, em tese, tornaria o país mais eficiente, menos burocrático e mais competitivo. O ponto que temos observado, porém, é que esse debate frequentemente mistura dois conceitos que precisam ser claramente separados: arrecadação e gasto público. Não são a mesma coisa. E tratar um problema como se fosse o outro tem custado caro ao país — especialmente para quem empreende, investe e gera renda. O sistema tributário brasileiro segue sendo um dos mais complexos do mundo. Na prática, empresas gastam algo próximo de 1.500 horas por ano apenas para cumprir obrigações fiscais. Em países da OCDE, esse número gira em torno de 150 horas. Essa diferença não é apenas estatística: ela se traduz em perda de produtividade, aumento de custos, insegurança jurídica e menor capacidade de crescimento. É nesse contexto que a Reforma Tributária se mostra necessária. Ela pode — e tende a — simplificar regras, reduzir litígios, organizar melhor a cobrança e diminuir o custo operacional de estar em conformidade. Tudo isso é positivo. O alerta importante é outro: eficiência na arrecadação não significa, automaticamente, eficiência no gasto. A Reforma Tributária atua, essencialmente, do lado da receita. Ela organiza como o Estado arrecada. O que ela não garante, por si só, é que esses recursos sejam bem aplicados. O gasto público diz respeito às escolhas feitas depois que o dinheiro entra no caixa. Assim como em qualquer empresa ou mesmo em uma família, aumentar a receita não resolve nada se as despesas continuam desorganizadas, crescentes e mal direcionadas. O papel do Estado, em regra, é devolver à sociedade aquilo que arrecada na forma de serviços públicos e infraestrutura. Educação, saúde, segurança e logística são exemplos básicos dessa devolução. O que temos visto, porém, é uma inversão preocupante dessa lógica. Mesmo com recordes sucessivos de arrecadação, os resultados entregues à população seguem aquém do esperado. Basta observar a realidade: gargalos logísticos persistem, a infraestrutura é insuficiente, a mobilidade urbana se deteriora, a educação enfrenta problemas estruturais e a insegurança pública cresce. Tudo isso impacta diretamente o ambiente econômico. Empresas operam com custos mais altos, menor previsibilidade e mais riscos. O chamado Custo Brasil não está apenas no valor dos tributos pagos, mas na ineficiência do sistema como um todo. A falta de investimentos estruturantes obriga empresas a criar soluções próprias para problemas que deveriam ser públicos. Dependência excessiva do transporte rodoviário, ausência de uma malha ferroviária eficiente e vias precárias de escoamento da produção são exemplos recorrentes. Há um paradoxo evidente: o Brasil é referência mundial em tecnologia de arrecadação, fiscalização e controle tributário, mas não entrega infraestrutura compatível com esse nível de eficiência fiscal. Na prática, arrecadamos como país desenvolvido, mas entregamos serviços de qualidade muito inferior. Esse cenário gera um efeito perverso que orientamos nossos clientes a considerar com atenção. O contribuinte acaba pagando duas vezes. Paga impostos elevados e, ao mesmo tempo, precisa contratar plano de saúde, previdência privada, segurança particular, morar em condomínios fechados ou investir em proteção adicional. Quem tem renda consegue se proteger parcialmente. Quem não tem, sofre diretamente os efeitos da ausência ou da baixa qualidade dos serviços públicos. O resultado é o aprofundamento das desigualdades e a sensação generalizada de que o retorno dos tributos não é proporcional ao esforço exigido do contribuinte. O déficit público, por sua vez, não é um problema recente nem pode ser atribuído a um único governo. Trata-se de uma questão estrutural. O Brasil arrecada muito, mas gasta ainda mais — e, muitas vezes, gasta mal. Instrumentos como a Lei de Responsabilidade Fiscal e o novo arcabouço fiscal tentam impor limites, mas limites formais não garantem eficiência. O ponto central continua sendo como se gasta e quais prioridades são escolhidas. Existe, ainda, uma zona cinzenta importante nesse debate. Muitas despesas são legalmente obrigatórias, o que reduz a margem de manobra do gestor público. Ainda assim, isso não elimina a necessidade de avaliar eficiência, qualidade do gasto e retorno social. Cumprir a lei não é sinônimo de gastar bem. Nesse contexto, é um erro tratar política e democracia como inimigas. A Reforma Tributária aprovada é fruto de um processo democrático, com negociações, conflitos e concessões. Democracia não é ausência de divergência; é a convivência entre visões diferentes mediada pelo diálogo institucional. Demonizar a política apenas afasta a sociedade das decisões que impactam diretamente sua vida econômica. Temos observado que o controle do gasto público passa, inevitavelmente, pela participação da sociedade. Se a arrecadação segue regras técnicas e legais, o gasto precisa ser fiscalizado por meio do voto consciente, da transparência, do acompanhamento das contas públicas e da participação no debate. A omissão também tem custo — e costuma ser alto. A Reforma Tributária é necessária e tende a trazer avanços relevantes. Ela pode simplificar o sistema, reduzir burocracias e melhorar a eficiência arrecadatória. O ponto de atenção é acreditar que ela, isoladamente, resolverá o déficit público. Isso não acontecerá. Sem um debate sério, contínuo e técnico sobre gasto público, qualquer ganho de arrecadação será rapidamente absorvido por uma estrutura de despesas ineficiente. Em última análise, o sucesso da Reforma Tributária depende de um movimento paralelo: amadurecer o debate sobre como o dinheiro arrecadado é utilizado. Arrecadar melhor ajuda. Mas não substitui a necessidade de gastar com eficiência, responsabilidade e foco em retorno real à sociedade. A solução não está apenas em arrecadar mais — está em governar melhor.